MSAAI 學生的研究成果發表:從市場波動到預測洞察:用於情緒驅動的金融時間序列預測的自適應 Transformer-RL 框架

我們很高興與您分享我們最近的國際期刊論文《從市場波動到預測洞察:用於情緒驅動的金融時間序列預測的自適應 Transformer-RL 框架》,該論文由我們的 MSAAI 學生宋智聰撰寫,已發表在 MDPI Forecasting期刊 (JCR Q1):

- Zhicong Song, Harris Sik-Ho Tsang, Richard Tai-Chiu Hsung, Yulin Zhu, and Wai-Lun Lo, “From Market Volatility to Predictive Insight: An Adaptive Transformer–RL Framework for Sentiment-Driven Financial Time-Series Forecasting,” Forecasting 7, no. 4: 55, October 2025. https://doi.org/10.3390/forecast7040055

論文摘要

這項研究旨在應對預測金融市場趨勢的挑戰。由於市場瞬息萬變,且受數據和投資人情緒的影響,預測金融市場趨勢並非易事。傳統方法往往會遺漏投資者在線上分享觀點中的重要訊息,而許多人工智慧方法也無法很好地適應牛市或熊市等不斷變化的市場環境。

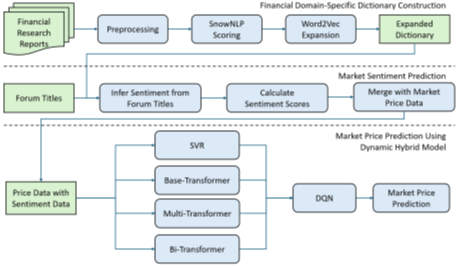

我們開發了一套新系統,將線上論壇的投資者情緒與一種能夠隨時間學習和調整的自適應人工智慧技術相結合。我們建構了一個包含超過 16,000 個詞彙的金融情緒詞典,以準確理解論壇討論,其論壇主題分類準確率高達 97.35%。隨後,我們結合歷史價格數據和投資者情緒,並結合先進的人工智慧模型來預測市場趨勢。另一個人工智慧代理會主動結合這些預測,做出更明智的決策。

我們在包括中國和美國股票、大宗商品和指數在內的多個市場進行的測試表明,這種混合方法比現有方法效果更好。它在市場波動中更加可靠,並且在不同類型的資產中都表現良好,為利用人工智慧和投資者情緒來改善金融預測提供了一種相當前景的方法。

部分作者及論文照片

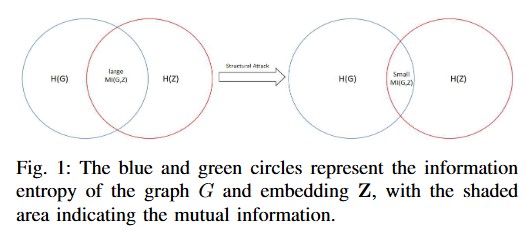

我們提出的混合框架架構概述。

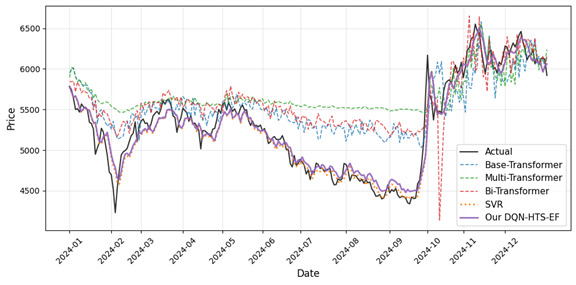

對中證100指數進行跨時間模型預測。