我們很高興與您分享我們MSAAI宋智聰同學最近的一篇論文《基於聚類和多模型融合的期貨價格預測與交易策略優化》已被2025年創新管理與資訊系統國際會議(ICIIS)錄用。

- Z. Song, S.-H. Tsang and, T.-C. Hsung, “Optimization of Futures Price Forecasting and Trading Strategies Based on Clustering and Multi-model Fusion,” 2025 2nd International Conference on Innovation Management and Information Systems (ICIIS 2025), Shenzhen, China, April, 2025.

論文摘要

我們非常高興地宣布推出一款突破性的即時交易系統,旨在提升中國商品交易所 39 種工業期貨的期貨價格預測能力。該系統首先使用 K 均值聚類分析市場波動性和趨勢強度等市場狀況,從而有效捕捉多樣化的市場行為。

它採用一種智慧預測策略,將穩定市場環境下的支援向量回歸 (SVR) 與高波動環境下的 Transformer 模型結合。為了提高準確性,深度 Q 網路會根據當前市場狀態動態切換這兩種模型。此外,我們的系統還與微信集成,為用戶提供即時交易回饋,從而帶來更具互動性的體驗。

在測試中,我們的系統取得了令人印象深刻的結果,均方誤差 (MSE) 為 0.0006,R 平方值為 0.86,展現出極高的預測準確率。我們對這款創新交易系統的潛力及其提升交易效率的能力感到興奮不已。

部分作者及论文照片

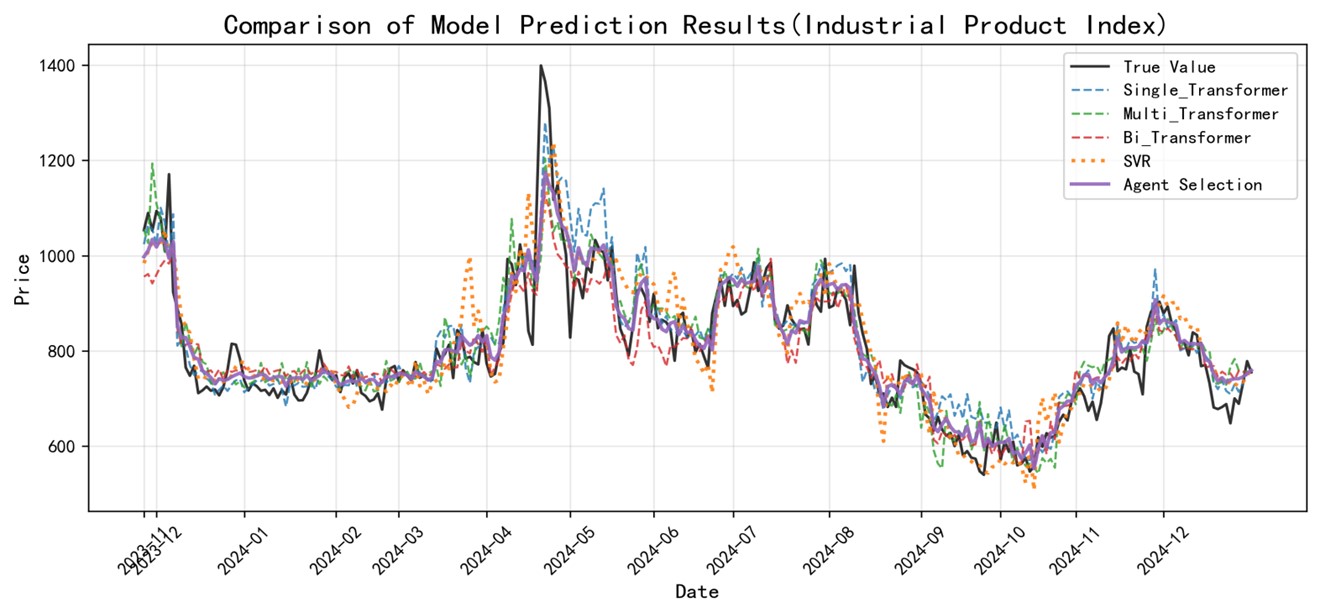

期貨預測。

期貨市場預測模型比較(我們的方法:代理選擇)。